期货配资什么意思 亨通系显现亿利暴雷前信号?高债务高受限高质押 亨通光电大存大贷是否被拖累

发布日期:2024-07-21 16:46 点击次数:211

登录新浪财经APP 搜索【信披】查看更多考评等级

1. 设定明确的投资目标:在开始配资炒股之前,确定自己的投资目标是非常重要的。目标可以是长期投资、短期交易或者利润最大化等,根据不同的目标制定相应的策略。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:夏虫工作室/菲力

核心观点:亿利系暴雷前,集团母公司呈现出高质押、高债务高受限资产等特征。颇为巧合的是,亨通系激进扩张资产规模触及千亿后,也呈现出“三高”特征。与此同时,亨通集团在归母净资产不及60亿元下,通过预付及其他应收流出资金却高达近80亿元,相关资金去向扑朔迷离,这背后又是否暗藏资金黑洞?亨通光电将巨额资金存于财务公司,投资者是否需要提前警惕相关风险?值得注意的是,亨通系亨通光电作为亨通系核心融资平台,出现大存大贷,财务动作“变形”等现象。

近日,亿利洁能39亿存款暴雷又将上市公司与财务公司之间的资金风险拉入到大众视野。

6月4日晚间,亿利洁能发布公告称,其存放财务公司的39亿存款(主要向亿利集团及其关联方发放贷款)存在重大可收回性风险。

事实上,近年财务公司资金风险也引发监管重点关注。一方面,财务公司频现违规财务方式频繁出现存贷款业务违规、信贷资金被挪用、内控制度执行不到位、高管长期缺位等问题;另一方面,近年上市公司资金违规占用频发背后浮出财务公司身影,财务公司正成为资金占用的隐蔽通道。

据统计,财务公司累计高达277家(注:金融监管总局数据,截至2023年12月末全国存续241家),其中大部分国企央企为主,民企财务公司为45家,占比不足两成。值得注意的是,民企注册资本金明显低于国企央企整体平均水平。

部分财务公司截图如下:

值得注意的是,上市公司向财务公司存款显著大于贷款。据悉,截至2023年末,上市公司在关联财务公司的存款余额超1.6万亿元,较2020年末增长42.3%;同期贷款余额为7340亿元,较2020年末增长31.7%。随着外部大环境周期性承压,上市公司与财务公司之间业务往来可能诱发的资金风险或需要监管及投资者再次高度重视。

基于以上背景,我们将对存续的241家财务公司可能与A股上市公司之间发生业务往来的进行全面深度复盘。我们将从以下几方面进行深入探讨:

第一,对于民企,我们重点关注财务公司背后是否可能出现“资金黑洞”。我们将重点筛选出可能呈现出风险信号特征的公司,即出现“高存低贷”、“母弱子强”及存贷结构失衡与利率不匹配等特征信号的公司;

第二,对于国企央企,我们侧重点关注中小股东利益保护上,如上市公司资金有没有可能流向集团低效资产,或上市公司低息向财务公司存巨款同时又高息外部机构举债的大存大贷行为等等。

亨通光电大存大贷 财务费用吞噬盈利

亨通系属于多元化扩张型企业,主营业务涉及光网络与系统集成、智能电网、工业智能产品、新能源电池正极材料及新能源汽车部件和商品贸易等业务,旗下拥有上市公司亨通光电、亨通股份(曾用名瀚叶股份)、盟固利等上市公司。

我们发现,亨通系旗下亨通财务有限公司(简称“亨通财务公司”)与亨通系旗下上市公司也呈现出高存低贷的现象。据不完全统计,截止23年年末,亨通系上市公司亨通光电、亨通股份等向财务公司存款余额为32.91亿元,贷款余额为8.48亿元,具体如下:

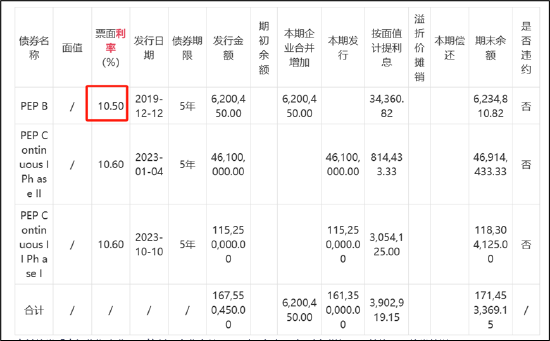

颇为值得注意的是,上市公司亨通光电呈现出大存大贷特征,即一边低息向财务公司存超30亿元资金,同时也高息成本向外部机构融资。

我们发现,亨通光电近年债务水平持续攀升,由2019年的134.48亿元上升至2023年的165.22亿元,其中短期债务高达120亿元左右。截止一季度末,公司有息债务为163.82亿元,短期债务为103.64亿元。

我们发现,亨通光电存于财务公司的利息为0.35至2%,但公司从外部融资债券融资成本却超过10%。这种一边巨额资金低息存于财务公司,却另一边又向外部机构高成本融资,亨通光电是否沦为大股东的融资工具?

来源:公告

来源:公告

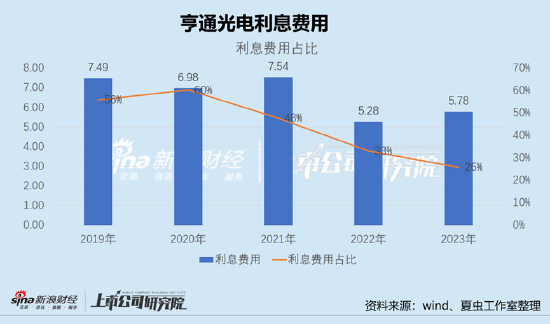

需要指出的是,亨通光电的利润很大一部分利润被高额的债务成本吞噬。近五年中,公司的利息常年维持在6至7亿元左右,占净利润之比最高达到60%,最低也有26%。

亨通集团三高问题出现:高质押、高债务、高受限

对于财务公司与上市公司可能诱发资金风险问题,我们曾深入分析,并给出两大诱因与三大风险预警信号等研究结论。我们研究发现,无论是国企还是民企,财务公司出现资金占用背后大部分出现集团多元化扩张特征,当呈现出“母弱子强”后,上市公司往往可能沦为集团融资工具;财务公司诱发资金风险背后是公司治理结构导致的,如行政化色彩较重的国企央企等上市公司资金被迫归集至集团财务公司,上市公司资金流向集团低效资产,这对中小股东利益或将形成侵蚀。具体详见新浪财经上市公司研究院曾于2022年6月发表的《财务公司隐秘的角落:东旭系、亿利系等上市公司沦为集团融资工具?》的深度研究报告。

值得注意的是,亿利洁能39亿财务存款暴雷之前,亿利集团也曾出现三高,即高质押、高负债及高受限资产等特征。颇为巧合的是,如今亨通光电母公司亨通集团也出现债务规模大,受限资产高,盈利一般等特征。

首先,亨通集团超60亿元货币资金受限。截至 2023年3月末,亨通集团受限资产合计为101.70亿元,占当期末总资产的 11.79%,受限资产主要为受限的货币资金61.30亿元,交易性金融资产11.09亿元,其他权益工具投资6.77亿元,无形资产、投资性房地产、在建工程及固定资产合计 15.56 亿元以及应收票据 6.98 亿元。

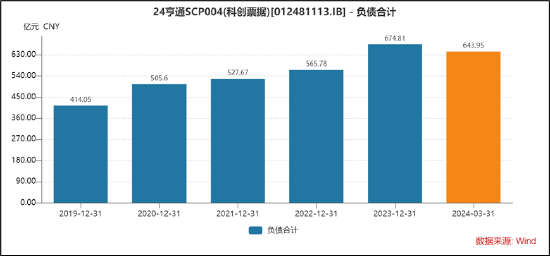

其次,亨通集团债务规模较大。公司负债总额由2019年的411.05亿元飙升至2023年的674.81亿元。值得注意的是,2023年公司的有息债务高达300亿元,但账面资金(货币资金与交易性金融资产之和)仅剩189.62亿元,资金缺口或超百亿元。亨通集团债务压力可想而知。此外,亨通集团对旗下上市公司股份质押比例不低,我们后文将详细提及。

最后,亨通集团盈利能力表现也一般,资产质量表现也较差。

一方面,亨通集团盈利较为依赖亨通光电,且相关盈利稳定性较差。具体数据看,2020年至2022年及2023年一季度,亨通集团的营业利润分别为14.69亿亿元、20.86亿元、17.03亿元及5.69亿元。需要指出的是,亨通集团对非经常性收益依赖较大。公司公允价值变动净收益、投资收益、其他收益对营业利润的占比分别为113.30%、50.38%、39.32%和50.35%,影响较大。

另一方面,亨通集团资产无论是经营性资金占用还是非经营性资金占用,金额占比较大。今年一季报显示,亨通集团应收票据及应收账款为210.57亿元,存货为122.76亿元,预付账款为21.64亿元,其他应收款为56.40亿元,以上数据累计为411.37亿元,远超集团同期净资产326.16亿元。

亨通光电是否可能被拖累?集团资金去向扑朔迷离

在母公司亨通集团疑似资金压力较大,而上市公司亨通光电为何将大额资金存于财务公司,亨通光电上市公司是否可能受母公司拖累?

第一,在亨通系激进扩张下,上市公司是否可能沦为亨通系资本运作的工具?

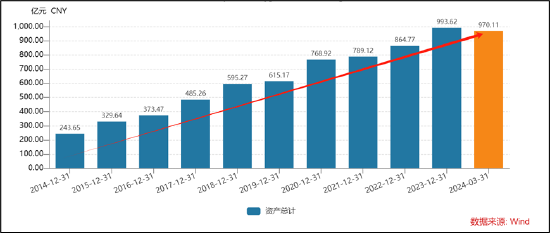

事实上,亨通集团近年通过激进扩张,资产规模由2014年200亿级别飙升至接近千亿级别。目前,业务涵盖中国光纤光网、能源互联网、大数据物联网、新能源新材料等多个领域,拥有控股公司70余家,其中5家公司在境内外上市,产业遍布全国15个省份,并在欧洲、南美洲、非洲、亚洲等地区创建12个海外产业基地,40多家营销技术服务公司,业务覆盖150多个国家和地区。此外,亨通集团仅合并公司主体数量已经超过240家。

2020年6月,亨通光电曾发布50亿定增项目,其中用于补充流动性资金高达14.45亿元。这或说明亨通光电资金需求较大。然而,颇为不解的是20年亨通光电在亨通财务公司的存款余额为19.74亿元,21年进一步飙升至31.77亿元。

来源:公告

来源:公告

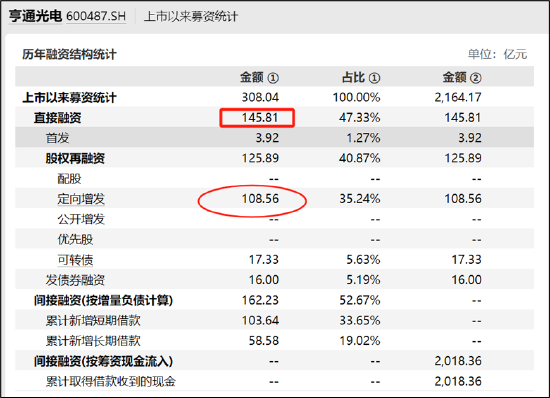

激进扩张下,上市公司是可能沦为大股东融资工具?亨通光电自上市以来,通过直接与间接融资金额高达308.04亿元,其中仅定增金额就高达108.56亿元。

值得注意的是,公司定增募投项目中均有较大资金用于补充流动性。此外,公司还出现变更募投项目资金用途用于补充流动性现象。

来源:wind

来源:wind

2021年6月28日晚间,亨通光电发布公告称,上市公司经董事会及监事会审议通过,拟用不超过3亿元闲置募集资金临时补充流动资金的方式,减少银行短期借款,降低财务成本。

据悉,亨通光电此次拟使用的3亿元闲置募集资金来源于其2017年7月的一项定增,为上市公司通过非公开发行1.19亿股A股股票募资30.61亿元。截至2020年末,该笔募集资金中共有11.95亿元被用于补充流动资金,另有3.22亿元用于能源互联网领域海底光电复合缆扩能项目,3.70亿元用于海上风电工程施工项目,此外资金亦投入了智慧社区运营及产业互联项目、印度光通信产业园项目等多个项目。截至2020年末,亨通光电已使用募集资金合计22.58亿元,尚余募集资金7.93亿元(含利息)。

至此,令人费解的是,亨通光电为何一边定增补流,一边又将相关资金存于财务公司,上市公司是不是亨通系的融资工具呢?

我们进一步发现,在亨通系拿下亨通股份(前名为瀚叶股份)后,便开展质押及财务公司往来业务。

据悉,2021年5月,亨通集团在司法拍卖中以13.52亿元的对价取得瀚叶股份原股东鲁剑所持有的上市公司无限售条件流通股4.48亿股;一年之后,瀚叶股份原实控人沈培今所持有上市公司的部分股权被进行司法处置,亨通集团通过苏州亨通永旭创业投资企业(有限合伙)(以下简称“亨通永旭”)以8.7亿元的价格竞买成交。交易结束后,亨通集团上升为25.01%,成为瀚叶股份第一大股东,拿下上市公司控制权。值得注意的是,2个月后,亨通集团及其一致行动人以“贷款增信”为由质押了所持有的4.64亿股瀚叶股份股权,占其所持有股份的比例约为59.5%。同时,23年3月,亨通股份便发布与亨通财务有限公司签署《金融服务框架协议》相关公告。

此外,亨通系旗下另一家上市公司盟固利自去年成功上市后,也同步与亨通财务公司开展相关业务,即今年年报发布后便同步发布与亨通财务有限公司签署《金融服务框架协议》相关公告。

第二,上市公司亨通光电或是亨通系核心资本运作平台,在母弱子强下,亨通光电是否可能财务动作变形?

从数据表现看,亨通光电属于亨通集团核心资产,母弱子强特征明显。具体数据看,2023年,亨通集团营收为682.84亿元,净利为22.6亿元,同期亨通光电营收为476.22亿元,占集团合并口径之比为70%,其净利为22.27亿元,占集团合并口径之比为99%。

亨通光电又是否可能被大股东透支呢?一方面,公司将巨额资金存于财务公司,另一方面,公司不得不外部高成本举债,巨额的利息成本不仅吞噬了上市公司业绩,同时可能对中小股东利益产生侵蚀。

与此同时,当亨通光电成为核心融资平台后,为达成融资目标或可能出现动作变形。

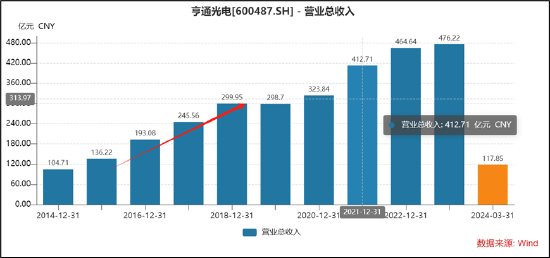

我们发现,亨通光电自2014年营收规模呈现出持续上涨态势,这背后浮现凯乐科技及相关低毛利率的贸易业务。2016年以来亨通光电预付款项大幅增长,2018年末亨通光电预付款项为33.36亿元,同比增长27.42%。亨通光电前期公告称,部分预付款项系专网通信设备预付采购款。亨通光电以银行承兑汇票方式预付给凯乐科技,再由凯乐科技向其上游供应商预付采购款。待产品交付客户后,按照约定进行货款结算。

对此,新浪财经曾于2019年5月12日晚间发表《亨通光电33亿预付款与集团69亿其他应收款之谜》一文,对该贸易业务交易合理性及问题客户凯乐科技提出质疑,从事后复盘看,相关质疑或一定程度获得验证。

业内人士表示,上升公司能否较大限度获得外部融资,一定程度取决于公司收入规模及利润,这一定程度上可能会诱发公司牺牲质量去换取相关规模以达到最大限度外部融资目标。这是否又是亨通光电不惜与问题客户做贸易业务的深层次原因?投资者或自有答案。

值得注意的是,今年4月底,通光电因连续三年年报不准确被监管通报批评。据《通报批评决定》,经查明,2022年4月26日,亨通光电披露会计差错更正的公告称,公司回顾2017年、2018年、2019年日常业务中“商品贸易”业务的收入确认方法,将其中公司虽承担存货和价格风险但对供应商没有选择权的部分“商品贸易”业务的收入确认方法由“总额法”调整为“净额法”核算,调整公司2017年、2018年、2019年合并利润表中的营业收入和营业成本项目,并更正2017年、2018年、2019年年度财务报表中附注相关内容。

上述会计差错更正后,公司2017年年报中,调减营业收入139564万元,调减营业成本139564万元,分别占更正后对应科目金额的5.68%、7.22%;2018年年报中,调减营业收入387031万元,调减营业成本387031万元,分别占更正后对应科目金额的12.90%、16.41%;2019年年报中,调减营业收入188994万元,调减营业成本188994万元,分别占更正后对应科目金额的6.33%、7.71%。监管指出,亨通光电前期部分会计核算和会计处理存在差错,导致多期定期报告相关财务信息披露不准确,影响了投资者的知情权。

第三,亨通集团相关资金流向是否可能被长期占用?

在亨通集团近千亿资产规模但归母净资产仅有57.71亿元的背景下,其对外的其他应收款与预付款却高达78亿元。

值得注意的是,我们2019年5月12日曾对亨通集团其他应收款发出质疑后,其其他应收款2019年有所收敛出现大幅下降趋势(详见《亨通光电33亿预付款与集团69亿其他应收款之谜》文章),但随后又出现一定反弹趋势,目前亨通集团的预付与其他应收款之和近几年长期维持在近80亿元左右的规模,具体如下:

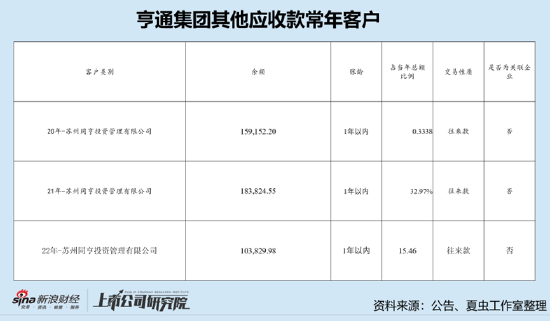

我们根据亨通集团前五大其他应收客户明细发现,其中苏州同亨投资管理有限公司常年挂账上,20 年金额15.91亿元,21年高达18.38亿元,22年为10.38亿元。我们发现,亨通集团对其应收款常年巨额挂账,但亨通集团历年财报显示为一年以内,且属于非关联方。

对于亨通集团常年与苏州同亨投资管理有限公司(简称同亨投资)交易是否安全,投资者又是否需要注意相关资金风险呢?

根据企业预警通信息显示,同亨投资注册时间为2010年,注册资本金仅为1000万元,参加社保人员为0。至此,亨通集团历年向其输入10亿级以上资金,相关风险似乎需要高度警惕。

来源:预警通

来源:预警通

此外,同亨投资与亨通集团或存在交织。天眼查显示,同亨投资参股苏州环亚实业有限公司,而苏州环亚实业有限公司与亨通集团共同参股珠海横琴安友投资控股有限公司,具体如下:

来源:天眼查

来源:天眼查

同亨投资与江苏亨通智能物联系统有限公司同属集团成员企业,实控人崔巍则是江苏亨通智能物联系统有限公司的董事兼总经理。

来源:预警通

来源:预警通

至此,我们疑惑的是,亨通对同亨投资其他应收款是否属于长期占用?为何常年向“类壳公司”输血,这背后有没有利益输送?

此外,亨通集团2022年又突增向江苏联芯通信技术有限公司大额输入超20亿元。值得注意的是,江苏联芯通信技术有限公司背后大股东是江苏亨通投资控股有限公司,其法人为亨通实控人崔巍,注册资本较低,社保人员为0人。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察期货配资什么意思

相关资讯